During 4 years helping brands sell to Mainland China via WeChat, we collaborated with many cross-border payment gateways.

These gateways are authorized by Alibaba, Tencent, and Union Pay to provides a cross-border payment solution for foreign businesses. Most of these payment gateways cover specific countries or regions, and some provide a one-stop-shop to leverage WeChat Payment, Alipay, Union Pay and more.

These official payment partners have insider knowledge of the cross-border payment war among WeChat, Alipay, UnionPay and traditional banks. They deeply understand the payment war: the scale, policy, and the incentive offered to end users.

I decided to interview several of our payment partners to understand cross-border mobile payment. Some of our interviewees decided to remain anonymous to protect their company’s relationship with payment giants.

Click here to learn about how to create WeChat and Alipay cross-border payment account as an overseas company.

Overview of mobile payment

In Mainland China

The estimated annual third-party mobile payment transaction volume in Mainland China is RMB 152.77 trillion according to Ipsos 2018 Q4 Third-Party Mobile Payment User Report. Annual transaction number is 10.4 trillion, a 24% Year-To-Year increase.

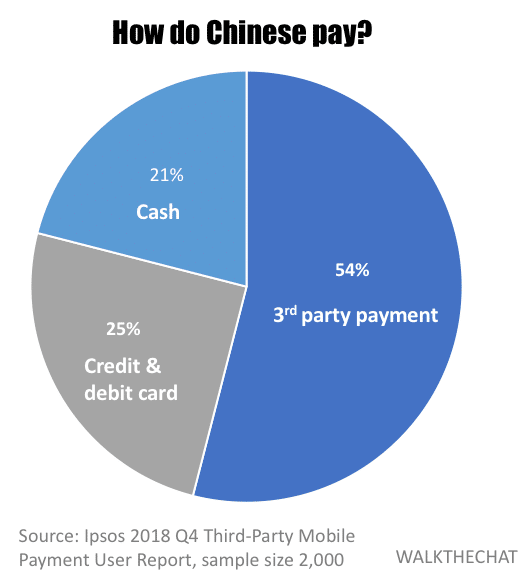

54% of user’s daily payment transactions happen via third-party payment providers such as WeChat and Alipay.

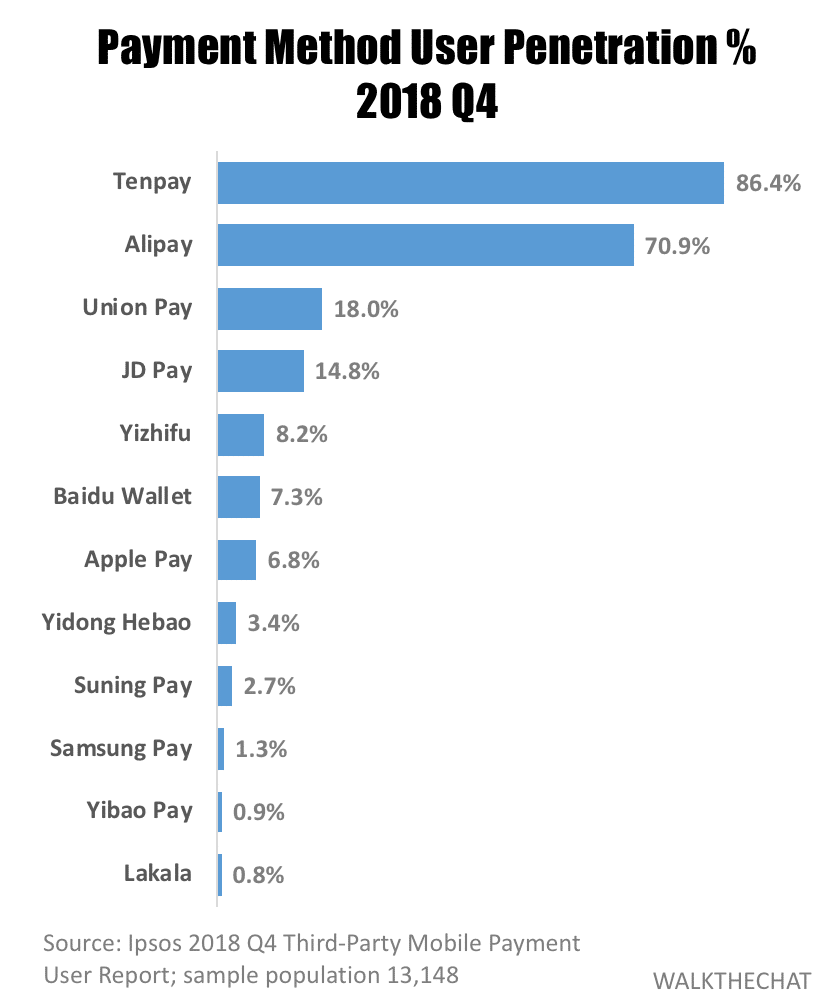

Notably, by December 2018 Union Pay’s mobile payment solution Quick Pay reached an user penetration of 18.0% with an estimated 190 million users.

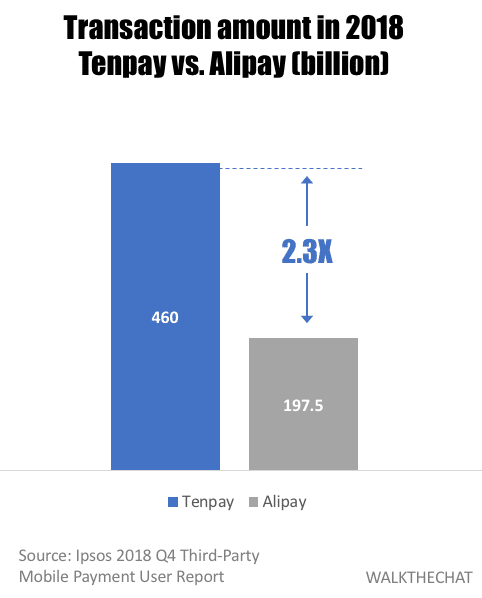

According to derived number from Alipay and Tenpay’s official statement, Tenpay recorded 460 billion annual transactions in 2018, while Alipay only recorded 197.5 billion transactions. Thus, Tenpay boasts an average daily transaction number of 1.2 billion, while Alipay only has 0.5 billion.

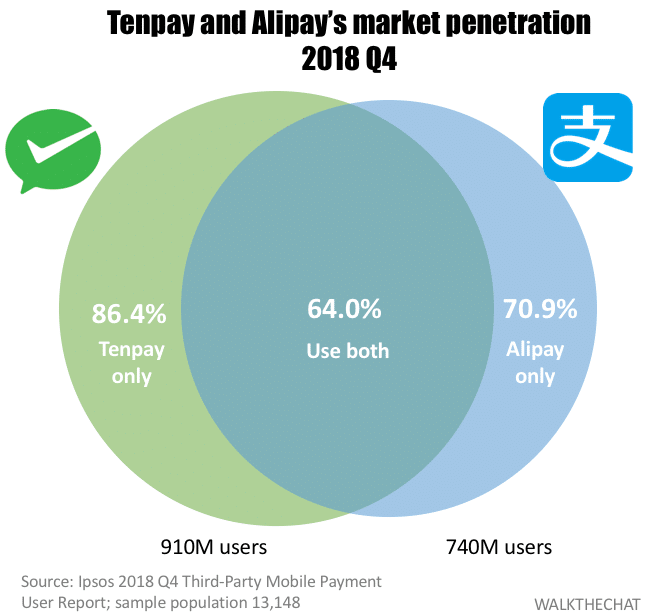

WeChat and Alipay together have a 93.3% penetration of all the Mobile mobile payment population. Relatively WeChat pay has a larger penetration of 86.4% users, mostly due to the high sickness of WeChat.

And here is the comparison of all mobile payment products in Mainland China.

Outside of Mainland China

I was not able to find the exact number or volume of cross-border WeChat/Alipay transactions. According to one of our payment partner, Rick (alias), the BD manager of a Shenzhen-listed cross-border payment provider, Alipay and WeChat cross-border’s daily transaction amount is between 500 to 600 million RMB.

Based on this number, the annual transaction volume amounts to around 200 billion RMB. Compared with the total mobile transaction volume within Mainland China (152,770 billion RMB), this is a mere 0.13% of the total transaction amount.

Rick also revealed that Alipay cross-border has around 1.5X more transaction volume compared to WeChat cross-border payment. This makes sense given the fact that Alipay was the first cross-border payment provider to enter most countries, and is launching aggressive promotion campaigns.

In terms of coverage:

- Alipay covers 54 countries and regions

- WeChat Pay covers 17 currencies in 49 countries and regions

“Alipay is a very strong first-mover in new markets. But WeChat Pay has huge potential to catch up because it’s just used a lot more frequently” says Flora Deng, the CEO of NihaoPay, a leading payment gateway company in the US.

The latest news in the cross-border payment industry

Alibaba

What inspired me to write this article was Alibaba’s recent aggressive actions in the cross-border payment market area:

- Ant Financial’s $700 million acquisition of WorldFirst, a British payment group

- Launching a marketing campaign to give away a huge prize “全球锦鲤” that encourages the of usage Alipay cross-border in over 20 countries

Ironically, WorldFirst was actually one of WalktheChat’s earliest clients. It is a private company that handles a huge amount of international transfers. In a note released in August 2018, it had transferred more than $95 billion for its 160,000 customers, with a GMV around $10 billion a year according to TechCrunch.

It’s not the first time Alibaba Group acquires a payment company of this size. Actually, M&A was an essential tactic to build its overseas payment empire.

Tencent

Tencent, on the other hand, seems to be a lot more conscious in its expansion outside mainland China:

- Launched a tax return mini program in over 81 airports

- Launched WeChat red envelope campaign in Hong Kong (China) and Malaysia during the Chinese New Year 2019

- Became the first mainland mobile payment provider with a financial license to provide payment solutions to the Hong Kong Special Administrative Region population

- WeChat Pay collaborated with it’s messaging competitor Line in response to Alipay’s quick expansion in Japan

WeChat’s Chinese New Year campaign in HK. Users can shake their phones to get up to 88 HKD coupon.

The cultural difference between Alipay and WeChat pay

Alibaba’s Culture: direct control over the payment operation

By December 31st, 2018, Alipay claimed to have over 1 billion global active users. Its overseas operations may start with a collaboration with local payment agencies and banks, but they go way beyond that.

“Alipay tends to leverage its large user network to enter a new country”, Rick says, “but often completes its expansion by the merger and acquisition of a local payment company.” Alibaba has a culture of taking total operational control, while Tencent tends to be more willing to work with third party payment partners.

Alipay cross-border team would offer overseas merchant preferred rate if the merchant directly collaborates with Alipay compared with working with third party local payment providers. This put the payment providers at a disadvantage and they often could lose long-term clients with larger transaction volume (more sensitive to the transaction fees).

Rick says Alipay often also makes smaller payment partners sign a non-competition agreement, forcing the payment gateway to not provide WeChat payment. Several of WalktheChat’s European clients have to sign with 2 different payment gateway companies in order to integrate both WeChat and Alipay due to this non-competition agreement.

“Alibaba is good at taking actions that go beyond the current regulation. The acquisition of WorldFirst is the last piece of the puzzle of the B2B global trade supply chain. Alibaba already owns the logistic solution (Cainiao), and a sourcing platform (AliExpress), now it has the power of making international transfers for vendors” says Flora, “it also means Alibaba now possess a huge amount of data: how money flows across the world. Cross-border payment is just a small fraction of the payment business, the international transfers are the real deal.”

Tencent’s culture: collaboration with local payment agencies

WeChat, on the other hand, strongly encourage merchants to work with payment agencies by giving the same rate to both agencies and merchants. In fact, merchants can even better deal with payment providers:

- Faster payment account creation process, usually around 1 week (vs. 1-2 month working with Tencent)

- Lower settlement amount ~ 1,000 USD (vs. 5,000 USD working with Tencent)

- Flexible refund terms (limited to 24 hours with Tencent)

- Multiple payment solutions, usually also including Alipay and Union Pay

This cultural difference was also confirmed by Beth (alias), our Hong Kong payment partner.

Tencent is also much more conservative in its overseas expansion.

Flora says: “Tencent tend to launch a service because there is a demand. It’s very careful of following the current regulation, and would only push a new service with the support of regulatory documentation. Alibaba, on the other hand, is a lot more aggressive. They invent solutions beyond the boundaries of current law. In many ways, Alibaba is pushing the local jurisdiction to make new laws.”

Helping WalktheChat’s client navigate this space, we also find WeChat is a lot more strict in terms of compliance. 3 of our payment partners had to stop offering WeChat cross-border payment services in some countries as they did not have the proper financial license to operate locally. While the same payment providers could continue to provide the same service for Alipay cross-border.

In terms of the range of companies that can create a cross-border payment account, WeChat is also more restrictive than Alibaba. According to Beth, WeChat cross-border payment has a positive list and only allows merchants from around 20 industries to create accounts. Alipay has a negative list of industries of merchants that cannot create cross-border payment account. Union pay accepts an even wider range of industries.

Overseas investment list

Alibaba’s M&A road map

2015 – Alibaba acquired over 40% of Paytm, Indian’s biggest online payment company, for $900 million

2016.11 – Ant Financial invests in Thailand’s Ascend Money

2017. 2 – Ant Financial extended its global reach to the Philippines by investing in Mynt, a financial venture from Globe Telecom

2017.3 – Alipay partnered with Malaysia’s 2 biggest banks, Maybank and CIMB, to offer cashless payments to Chinese visitors

2017.6 – Alibaba’s Ant Financial expanded to Korea with $200M investment in Kakao Pay

2017.4 – Lazada’s payment platform helloPay merged with Alibaba’s Ant Financial, rebranded as Alipay. Lazada’s service covers Indonesia, Malaysia, Philippines, Singapore, Thailand, Vietnam, and other South East China

2018.1 – Ant Financial attempted to take over US-based Moneygram for $1.2 billion but was blocked by US lawmakers citing data privacy and security concerns

2018.1 – Ant Financial expanded mobile e-wallet service to Malaysia via Touch ‘n Go

2018.3 – Ant Financial partnered with Emtek from Indonesia to release the e-wallet service DANA

2018.3 – Ant Financial invested $184.5m in Telenor Microfinance Bank in Pakistan

2018.4 – Ant Financial invested in bKash from Banladesh

2018.7 – Ant Financial invested US$200 million into Korea’s Kakao Pay

2019.1 – Ant Financial invested USD 40M in Indonesia’s fintech lender Akulaku

2019.2 – Ant Financial acquired British payment group WorldFirst for $700 million

Tencent’s investment plan

2017. 7 – Tencent invested around $100 – $150 million in Indonesian ride-hailing startup Go-Jek, the parent company of Go-Pay, a rapidly growing mobile payment service in Indonesia

2018.10 – Tencent invested $180 million in Brazil fintech Nubank

2018.11 – Line and Tencent linked up to push cashless payments in Japan in response to Alibaba’s strong Japan presence

Tencent’s overall investment strategy tend to be more tangential to its core business: online media, content creation and gaming. While Alibaba has a much stronger focus in payment and supply chain.

Offline before online

In Mainland China, the payment war started on the mobile phone 5 years ago (in the case of Tencent, mostly via the exchange of digital Red Packs during Chinese New Year) and extended to offline payment in the recent 2 years. On the other hand, in the cross-border payment war, offline is no-doubt the focus for both companies.

Both Alibaba and Tencent set their target to focus on expanding the offline mobile payment market. According to our Hong Kong payment partner Beth (alias), here are some of the incentives payment companies offer to encourage offline payment:

- Alipay offers a 1% lower rate for offline merchants compared to online transactions

- For WeChat, although the rate for online and offline are the same, WeChat would provide a lot more discounts to offline accounts

- The discount and cash-back incentives apply only to offline payments

- Alipay has its sales rep go door-to-door to sell its offline payment solution to merchants in Hong Kong, Japan, and Thailand

WeChat would provide coupons and red envelop incentives for offline purchases

Our own cross-border payment integration experience also supports the offline-first theory. We often find our payment gateway partners have a more complete integration documentation for their QR code payment solution (offline payment). In some instance, we even find WalktheChat is the first 3rd party using the online payment documentation since often this documentation is incomplete or even incorrect.

Building the offline payment empire makes sense since early adopters of overseas payment market are the outbound Chinese tourists. The merchants adopting these payment solutions are usually chains or even small stores with a large traffic of Chinese tourists. WeChat created a cross-border tax return product in 81 airports in order to cater to this demand.

Most competitive countries for cross-border payment

The current most heated countries and regions include Hong Kong (China), Thailand, Indonesia, Australia, and Japan.

According to Rick, Alipay gave away over 1 billion RMB incentives for cross-border payment users in Japan in 2018. During one promotion, users can get up to 15% cash back if they use Alipay cross-border.

Alipay also provided incentives for merchants to offer Alipay service. For example, in HK, merchants can receive 300-500 RMB cash back if they accept Alipay in-store.

Beyond tourists from Mainland China

Most of the cross-border Alipay and WeChat pay users are Chinese tourists from Mainland. But Alibaba & Tencent have greater ambitions, and both companies started to launch local payment services.

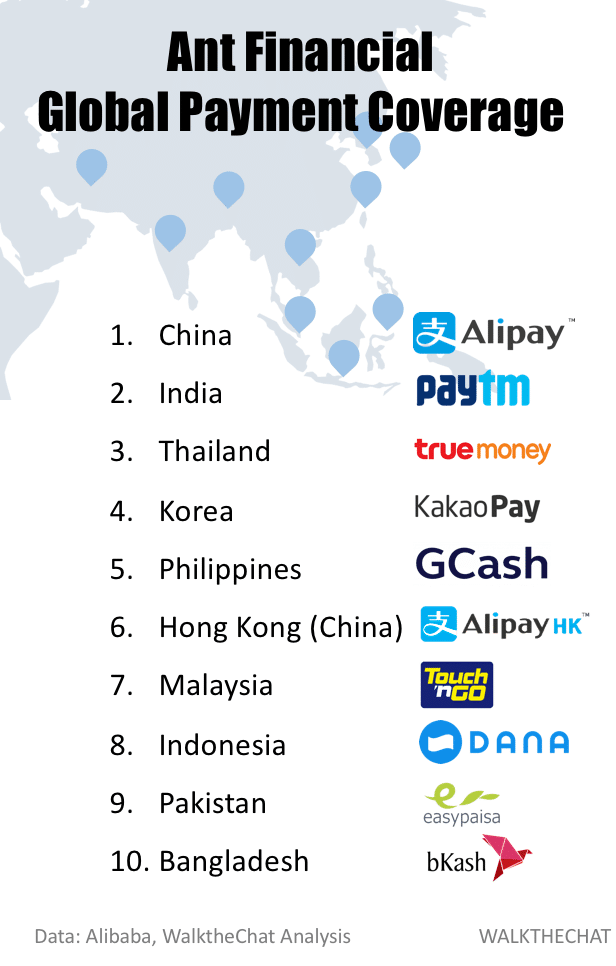

For Alipay, most of the expansion is based on merger and acquisition. Alipay launched it’s local payment services in 9 countries and regions through its payment partners: India, Thailand, Philippines, Indonesia, Pakistan, Bangladesh, Korea, Hong Kong (China), and Malaysia.

Alibaba also localized its payment product to appeal to the local crowd. In India, Paytm, Ant Financial’s affiliate company launched Digital Gold. Gold is very popular in India for both investment and using into physical products. Paytm took Alipay’s most popular monetary fund Yu’eBao and localized it into a product that follows the gold price. Users could invest as low as 1 INR ($0.014USD) into Digital Gold. The company can even make physical delivery of any gold over 1gm. The company claims to have over 1 million Digital Gold investors.

WeChat launched WeChat wallet service in Hong Kong, and Indonesia (via EMQ). WeChat also partnered with the Japanese messaging App Line to offer local payment services.

The local payment service expansion has a heavy focus on Southeast Asia market and other developing countries. It’s very hard for WeChat and Alipay to tackle Europe or North America since these regions usually have a mature credit card system. The locals are often reluctant or even unfamiliar with the concept of mobile payment.

PayPal tried for years to push mobile payments, yet the adoption rate is still low. “Alipay and WeChat Pay have a real chance to take over the payment market in countries that rely on cash payments”, says Flora, “These countries are just like China 5 years ago, and it’s possible to enter early and make users skip the whole credit card era and leapfrog into using mobile payment.”

Other barriers to cross-border payments

The global payment war is certainly not just between Alipay and WeChat Pay. Both companies face local competitors and regulation pushback.

In Japan, Mizuho Bank, Japan Post bank and 70 over financial institutions launched a digital currency called J-coin in response to Alibaba’s strong presence in Japan.

Ant Financial’s $1.2 billion attempts to take over US-based Moneygram was also blocked by government agency CFIUS citing data privacy and security concerns. In fact, WorldFirst had to stop its US operation in order to ward off any regulatory objections to the Ant Financial’s take over.

Conclusion

WeChat Pay and Alipay are the market leaders for mobile payment overseas. Both companies are investing heavily in overseas payment and are approaching growth from a very different angle. Alibaba tends to expand via M&A, while Tencent collaborates with local players.

Although it may seem like Tencent and Alibaba are competing for the same market, the goal may be very different. For Alibaba, offering cross-border payments is an important link in its marketplace supply chain. Tencent mobile payment could be the key to strengthen the stickiness of its social network in other countries.

Given the unpredictable nature of global political relationships, it’s hard to anticipate whether a foreign government would intervene in the expansion of Tencent and Alibaba. What we know for certain is, even with the considerable financial and technical resources of Tencent and Alibaba, the cross-border payment market remains a difficult market to tackle.